Retenciones. Un paso hacia una estructura impositiva más justa. R. Ciani / I. Rudnik.

Retenciones al sector agropecuario

Un paso hacia una estructura impositiva más justa

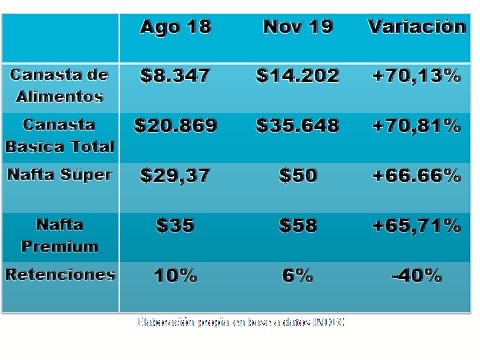

Desde la reinstalación de las retenciones al agro en agosto de 2018 los exportadores bajaron sus contribuciones un 40% mientras el valor de las Canastas Básicas subieron un 70%

Como se esperaba, el gobierno de Alberto Fernández elevó las retenciones a las exportaciones del sector agropecuario (derechos de exportación), con aumentos que se pueden calificar como las más conservadoras dentro de las previsibles, en niveles que se daban por descontados antes de las elecciones. Asimismo, las variaciones introducidas en las alícuotas sintonizan, en alguna medida, con los anuncios de campaña tendientes a promover las economías regionales, el avance en las cadenas de valor y la protección de la industria manufacturera, para la cual se mantiene el régimen anterior.

El Decreto Nº 37 /19, que instrumenta la medida, muestra como uno de los objetivos centrales el de equilibrar las finanzas públicas. Esto se desprende de uno de los considerandos, donde se señala la grave situación de aquellas afirmando que “resulta necesaria la adopción de urgentes medidas de carácter fiscal que permitan atender, al menos parcialmente, las erogaciones presupuestarias con recursos genuinos”.

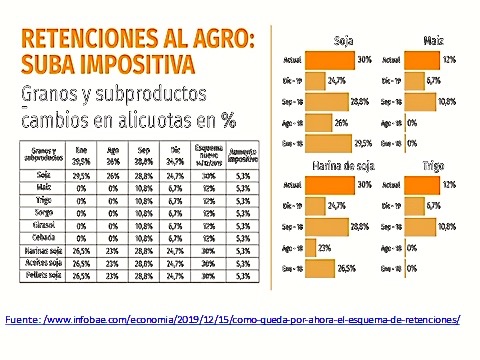

Con la administración Macri, las retenciones eran una suma fija que variaba entre 3 y 4 pesos por dólar según el valor agregado del producto (mayor valor menos tasa). Con las nuevas medidas, se presenta un esquema mixto, con productos que mantienen una suma fija por dólar y otros a los que se le aplica una alícuota sobre el precio de exportación, que van del 9% al 12%. El porcentaje mayor, coincide con el límite máximo establecido por el gobierno de Macri cuando reimpuso las retenciones en 2018.

En un primer análisis de los cambios en las alícuotas implementadas, se diferencian tres grupos de productos, en los que se puede inferir un esquema asociado a los anuncios preelectorales anteriormente señalados. En este sentido debe observarse que: a) Mantienen una retención de $3 por dólar; lácteos, regionales, frutas, hortalizas y bienes industriales manufactureros; b) Se eleva a una alícuota adicional del 12% a los cereales y las cadenas oleaginosas (en la cadena de soja se le adicionan a un 18% preestablecido, alcanzando una retención del 30%), y c) Pasan a una alícuota del 9% carne vacuna, aviar, huevos, harinas y pescados, entre otros, manteniendo de esta forma una protección arancelaria que promueve la transformación de cereales en productos de mayor elaboración .

Inequidades impositivas macristas: Muchos pagamos más, pocos pagan menos

Otro elemento relevante con el cual el gobierno justifica el cambio arancelario en forma explícita, es que desde el momento en que reimplantaron las retenciones en 2018, se produjo una “devaluación mayor al 60%.”. Esto planteaba una inequidad en el marco de distribuir los esfuerzos. Como efecto del proceso devaluatorio la inequidad se daba entre los productores de los bienes exportables, que pagaban una suma fija de impuesto independiente del valor del dólar, y el resto de la población afectada con la disminución real de ingresos en términos de reducción de salarios, aumento del precio de los bienes de consumos y los insumos importados aumento de las tarifas, etc.

Para el INDEC la Canasta Básica de Alimentos (CBA) para una familia de dos adultos/as y dos hijos/as pequeños/as en agosto de 2018 (mes que el gobierno de Macri repuso retenciones que había eliminado en diciembre de 2015) ascendía a $8.347,57, y en noviembre de este año costó $14.202,26, o sea que subió un 70,13%. La Canasta Básica Total (CBT) costaba $20.868,94 en agosto 2018 y subió a $35.647,66, o sea 70,81% más. Por su lado la nafta súper en agosto 2018 valía $29,37 y en noviembre 2019 $50 el litro (+66,66%), y la Premium pasó de $35 a $58, o sea 65,71% más. Es importante recordar que los aumentos que pagamos los usuarios en las góndolas y en estaciones de servicio, incluyen incrementos proporcionales de los impuestos incorporados a los precios, como el IVA y otros impuestos en el caso de las naftas.

En agosto de 2018, con un dólar de $40, la suma fija de retenciones alcanzaba al 10% su valor, en tanto que luego de la devaluación, con un dólar superior a $60 se reducía al 6%.

Esta baja impositiva para los sectores exportadores, asociada a la devaluación de la moneda, no sólo generó propuestas de aumento de retenciones dentro del gobierno de Macri, sino que además el propio FMI habría planteado oportunamente, según trascendidos periodísticos, cambiar hacia un esquema de alícuotas porcentuales con los máximos permitidos.

Lo cierto es que desde agosto del año pasado, cuando se reinstalaron las retenciones, hasta el final de su mandato, el gobierno de Macri sostuvo el esquema que permitió un descenso de las contribuciones de los exportadores. Éstos ahora protestan por la implementación de esta actualización, que de acuerdo a un informe de la Corredora de mercado Zeni publicado por Infobae, implica un incremento impositivo a los exportadores del orden del 5,3%.

El ingreso fiscal adicional anual producto del aumento en las retenciones, se puede calcular en un rango 1500/1800 millones de dólares en 2019. En este cálculo no se incluyen los registros de exportación adelantados por las exportadoras de cereales y oleaginosas, y convalidado por fuertes ventas de parte de los productores agropecuarios. Ese adelantamiento, representaría alrededor del 35% del valor de las exportaciones del sector.

Estas registraciones evitarían el pago de las nuevas retenciones al estado nacional y además, en aquellas operaciones en las cuales no se ha fijado precio, una transferencia de ingresos de los productores a los exportadores, que al momento no figura en los reclamos de los productores por las nuevas medidas.

La actualización de los porcentajes de los derechos a la exportación, en un esquema diferenciado que busca incrementar los ingresos del fisco, mientras trata de incentivar las exportaciones con mayor valor agregado, es un primer paso indispensable en camino de instalar una estructura impositiva más justa.

Rubén Ciani/ Isaac Rudnik

ISEPCi