La economía después de la grieta. Nota de Matías Kulfas.

La economía después de la grieta

La economía argentina afronta severas dificultades para encontrar un sendero hacia el desarrollo económico. El problema no es nuevo: hace cuatro décadas que la economía alterna ciclos de expansión y ajuste, con abruptas oscilaciones en la política económica en aquello que el lúcido Marcelo Diamand denominara “péndulo argentino”. La denominada grieta es una expresión simplificada de aquel. Su superación es fundamental para encontrar la senda del desarrollo económico y social.

La tesis de la decadencia argentina

En los últimos años ha tomado fuerza, tanto en ámbitos académicos como en la discusión pública, en medios de comunicación y redes sociales, la idea de una larga decadencia económica de la Argentina. Según este enfoque, Argentina era, a principios del siglo XX, un país desarrollado o que se encontraba muy cerca de encontrar esa fórmula que separa a los pocos países de elevado bienestar (actualmente alrededor de 30) del resto (actualmente alrededor de 190). Su inserción internacional como país proveedor de alimentos había generado las bases para un sólido desarrollo económico que se había a su vez traducido en un crecimiento de las infraestructuras, un incipiente crecimiento de las manufacturas y un sistema educativo que mejoraba las oportunidades de incorporación social.

Sin embargo, según esta narrativa, los desafíos que se abrieron a partir de nuevos escenarios internacionales, en particular la crisis mundial de 1930, no fueron debidamente internalizados. Se abrió un largo ciclo de inestabilidad política, cuya señal más evidente fueron los sucesivos golpes militares, y de políticas económicas que se alejaron de aquel sendero virtuoso que se había iniciado a fines del siglo XIX. Una versión algo más extrema, no compartida por todos quienes adscriben a esta tesis, pero con bastante presencia en los medios de comunicación y en el propio gobierno, hace referencia a los “70 años de peronismo” como factor explicativo de este proceso de larga decadencia.

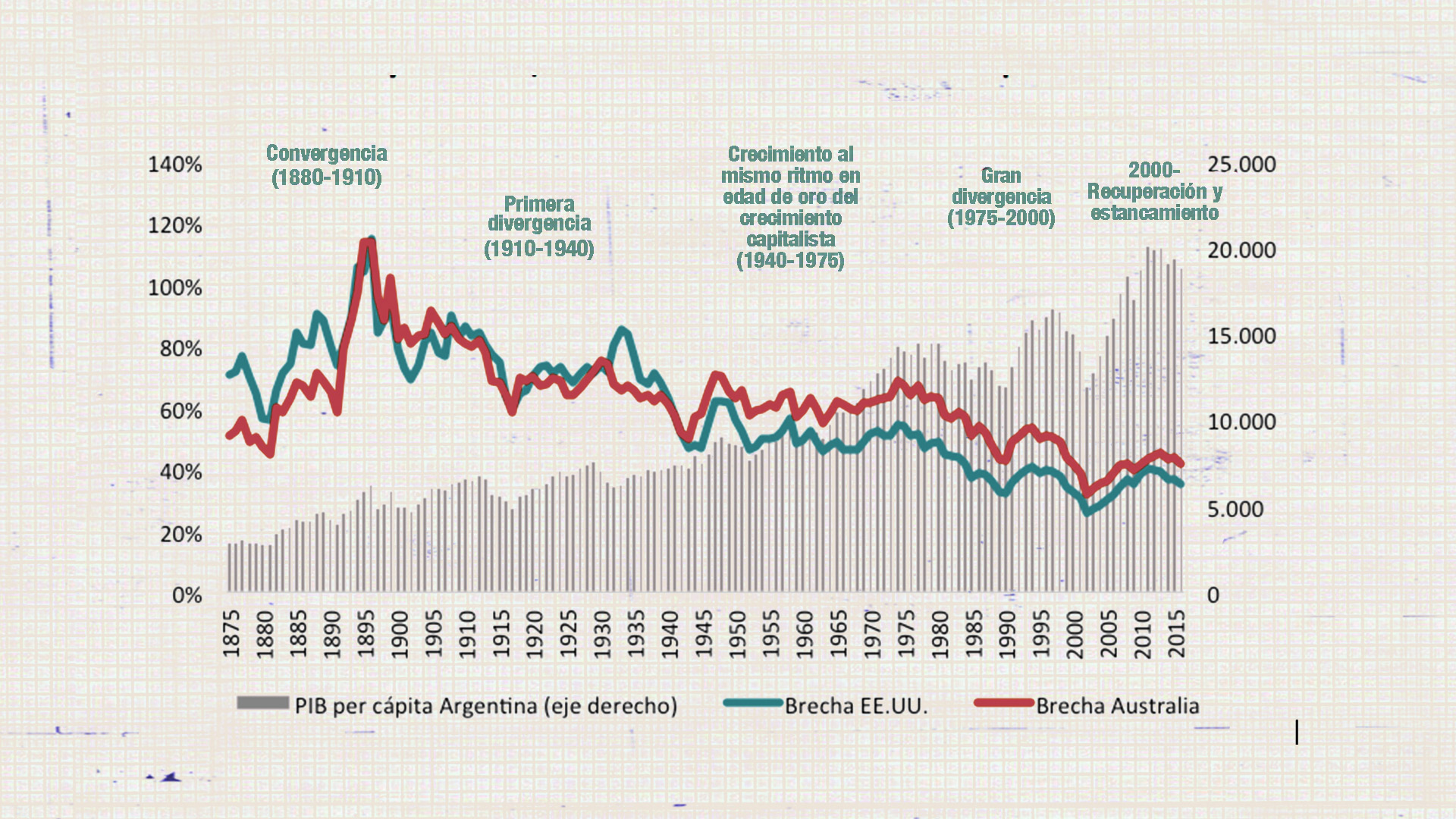

Esta tesis es altamente controversial en varios aspectos. El Gráfico 1 muestra la evolución en el largo plazo del PIB por habitante de la Argentina y de su distancia respecto a dos casos relevantes para su comparación: Estados Unidos, la gran potencia mundial del siglo XX y Australia, un país útil para la comparación debido a algunas características económicas similares a las nuestras a comienzos del siglo XX (un país extenso, con una densidad de población relativamente baja, distante de los grandes centros económicos mundiales y muy buenas condiciones agroecológicas para la producción agropecuaria). La brecha se mide como el cociente entre el PIB por habitante de Argentina respecto al de Estados Unidos y Australia, de modo que si se acerca al 100% indica que Argentina está alcanzando niveles similares a dichos países, al tiempo que si se aleja de dicho valor se está produciendo un ensanchamiento de la brecha.

La evolución de largo plazo muestra un proceso mucho más complejo que el que señala la tesis de la larga decadencia argentina. Por un lado, se observa que, efectivamente, Argentina tenía a fines del siglo XIX y comienzos del siglo XX un PIB por habitante similar, o incluso mayor en algunos años, al de EE.UU. y Australia. Sin embargo, esas condiciones particulares no pudieron ser aprovechadas para forjar un sendero de desarrollo de largo plazo, como sí logró Australia. Entre 1910 y 1940, el PIB por habitante argentino pasó a representar aproximadamente un 70% del australiano o estadounidense. Una revisión de los documentos de la época nos podrá acercar a la obra de Alejandro Bunge, quien en la década de 1920 ya alertaba sobre el agotamiento de ese modelo agroexportador y la necesidad de pensar nuevos horizontes y modelos de desarrollo, no desde una mirada crítica sino, precisamente, desde la perspectiva de alguien que notaba que ese modelo había alcanzado su techo, o, como dijera Duhalde sobre la Convertibilidad en 1999, “se agotó por exitoso”.

Lo que sigue en esta narrativa es el supuesto gran fracaso de la industrialización argentina, basada en un proteccionismo espurio y aislacionista. Los datos no abonan esta hipótesis. Entre fines de la década de 1940 y mediados de la década de 1970 Argentina creció a un ritmo similar a Estados Unidos y Australia, de modo que la brecha se mantuvo estable. Vale agregar una aclaración muy relevante: esos años de posguerra fueron de altísimo crecimiento en la economía internacional y en los países desarrollados en particular, al punto que suele ser denominada como la edad de oro del capitalismo. En esa edad de oro, Argentina creció a un ritmo similar al de la gran potencia mundial y al de su clásico referente de comparación.

Donde los números son contundentes y exentos de controversia es en la notable divergencia que se inicia a fines de la década de 1970. De tener un PIB por habitante equivalente al 70% del australiano, pasamos al 43% en 1989 y al 32% en 2002. En pocos años Argentina se rezagó notoriamente. Tuvo dos períodos donde pudo recuperarse, en el primer lustro de la década de 1990 y entre 2003 y 2013, pero dicha reversión no pudo ser sostenida.

Estos datos también contribuyen a desmitificar la hipótesis de los 70 años de peronismo como causa del rezago en nuestro desarrollo. No solo el fenómeno es más complejo y no atribuible a la llegada del peronismo al poder en 1946, sino que carece de sentido encontrar un sendero de continuidad en un escenario que estuvo signado por la inestabilidad política. A lo largo de los más de 25.000 días que transcurrieron entre 1946 y 2015, el peronismo gobernó el 52% del tiempo, hubo gobiernos radicales en el 21% de aquellos días y gobiernos militares o de facto en el restante 27%. Si miramos más en detalle, y para agregar más complicaciones, veremos que hubo un gobierno peronista que implementó muchas de las reformas pro mercado que estos sectores que sostienen esta tesis suelen reclamar.

En definitiva, antes que encontrar puntos de continuidad y ejes claros y contundentes acerca del origen de nuestro rezago e incapacidad para crecer de manera sostenida, lo que se observa es la inestabilidad, el constante penduleo del que hablaba Marcelo Diamand y las dificultades para encontrar un sendero consistente y estable hacia el desarrollo económico.

¿Qué país es Argentina?

Argentina dejó de ser un país agroexportador hace muchas décadas. La relevancia del sector agropecuario es indiscutible: es la principal generadora de exportaciones y de actividad económica en numerosos pueblos del interior. Argentina se destaca por ser uno de los principales exportadores mundiales de soja, trigo y maíz. Pero el peso de este sector en el PIB es relativamente bajo (en torno al 10%) y su aporte al empleo es muy bajo y tiende a reducirse. El agro argentino hace su aporte a nuestro desarrollo, pero con ello solo no alcanza.

Argentina es también un país de industrialización intermedia. Suele ubicarse entre los puestos 24 y 29 entre las economías industriales del mundo. No es algo para desdeñar: las primeras 10 economías del mundo explican el 70% del producto industrial mundial, y las primeras 30 concentran el 90%. ¿Qué significa esto? Que estamos lejos de tener un sector industrial avanzado, pero también que producir manufacturas es un fenómeno de pocos países, y Argentina está en ese mapa, en un lugar subalterno y de baja significatividad, pero está presente.

La industria del siglo XXI es muy diferente a la del siglo XX. Es cada vez más intensiva en conocimiento y en servicios. En esto también Argentina tiene cosas para aportar: actividades de servicios basadas en el conocimiento de alta calidad y con alguna presencia exportadora.

Pero estos sectores no alcanzan aún para generar esa base para el desarrollo sostenido. Más aún, presentan esa contradicción donde los sectores que generan más divisas por exportaciones generan poco empleo y, al mismo tiempo, los sectores que generan empleos son más demandantes que generadores de divisas. Empezar a resolver esta contradicción es un paso fundamental para encontrar el sendero del crecimiento sostenido y salir de estos ciclos. La grieta, expresada como un conflicto entre visiones o intereses extremos y sin puntos de encuentro, es el principal obstáculo. Agitar esa contradicción puede ser políticamente rentable en el corto plazo para algunos sectores, pero en nada contribuirá a resolver la crisis vigente y afrontar los desafíos que se vienen.

Conseguir los dólares

El principal problema de la economía argentina es la restricción externa. En algunos momentos históricos esa restricción se relaja, o bien porque se atraviesa por períodos de términos de intercambio favorables, o porque se dispone de reservas internacionales para cubrir desequilibrios, o bien porque se accede al financiamiento externo para afrontar desfasajes transitorios.

Ninguna de esas tres condiciones estará presente en los próximos años. El ciclo de altos precios internacionales de las materias primas finalizó hace 5 años y no hay señales de retorno. No hay márgenes para aumentar el endeudamiento externo: el gobierno de Mauricio Macri multiplicó por tres el peso del endeudamiento público con acreedores privados y organismos internacionales al cabo de su gobierno. El nivel de reservas disponibles no es elevado, la mayor parte se encuentra comprometido a garantizar futuros vencimientos de deuda.

Estas restricciones llevan a plantear la necesidad de implementar un programa macroeconómico y productivo consistente que permita generar un excedente genuino de divisas para garantizar el crecimiento económico y afrontar los vencimientos de deuda externa de los próximos años. Esto implica alinear en tal dirección a las diferentes facetas de la política económica (fiscal, monetaria, cambiaria, productiva y financiera). Las políticas de desarrollo productivo deberán priorizar aquellos proyectos que generen un incremento de las exportaciones y sustituyan importaciones de manera genuina. Desde diferentes instrumentos financieros se deberá promover la financiación a tasas de fomento y a largo plazo de los proyectos productivos que avancen en tal dirección. Una regla sencilla: a quien genere dólares genuinos, se le debería asistir con financiamiento barato en moneda nacional y a plazos favorables.

La prioridad: recuperar el crecimiento

El sector industrial argentino ha sufrido un fuerte proceso de ajuste durante el gobierno de Macri, con una pérdida del 15% del empleo y una caída del 17% en su producción. Las actividades científico – tecnológicas padecieron reducciones a partir de un menor presupuesto público y la pérdida de espacio productivo en los sectores que utilizan la tecnología de manera más intensiva, junto al cierre o reducción de proyectos públicos en sectores como la industria satelital, energía atómica y otros.

La recuperación deberá seguir un proceso mucho más calibrado que en el pasado. No se puede apostar a una recuperación traccionada exclusivamente por el consumo o por el gasto público. Es deseable y necesario estimular una recuperación del salario real, pero este proceso deberá hacerse con sumo cuidado y calibración para evitar que la puja distributiva retroalimente los niveles inflacionarios, que actualmente son más del doble que los registrados a comienzos del gobierno de Macri. Asimismo, en el actual estado de deterioro de la situación de la industria, es probable que los incrementos del salario real no encuentren oferta productiva adecuada, generando una mayor demanda de importaciones y, con ello, de empeoramiento de la delicada situación externa. Con respecto al gasto público, la situación fiscal dista de la holgura de la década pasada. El gobierno de Macri empeoró la situación agregando una holgada cuenta de intereses de la deuda.

Por tales motivos, no es posible apostar a una recuperación generalizada a partir de un shock de consumo estimulado mediante aumentos del gasto público o la recomposición del salario real, de manera exclusiva. Antes bien, es necesario montar un aparato de relojería que direccione de manera efectiva escasos recursos hacia inversiones que permitan recuperar el tejido manufacturero y, al mismo tiempo, contribuir positivamente en la generación de un excedente de divisas que permita desplazar la restricción externa y obtener los recursos para financiar el crecimiento y los pagos de deuda externa.

Esto lleva a priorizar objetivos para asignar recursos escasos: aumentar las exportaciones y sustituir importaciones de manera genuina deben ser las prioridades estratégicas. Entendemos como genuina a una sustitución de importaciones cuando el resultado neto de la sustitución implica un ahorro efectivo de divisas y la efectiva implementación de nuevas prácticas productivas y tecnológicas. Por ejemplo, si una empresa prevé la producción en el país de un bien determinado que actualmente se importa, pero en su producción prevé incorporar componentes importados que suman aproximadamente el mismo valor del bien final, se trata de un caso de una sustitución no genuina. Algo similar debe acotarse para las exportaciones: debe haber un aumento efectivo de las cantidades exportadas y el contenido de producción local.

Los proyectos exportadores o de sustitución genuina de importaciones pueden existir en numerosos sectores y tamaños de empresas. Hay proyectos para aumentar las exportaciones en el sector primario pero también en el industrial, en grandes empresas, pero también en PYMES biotecnológicas y de la industria farmacéutica.

Un eje central para plantear la sustitución genuina de importaciones son los clusters en torno a los recursos naturales. Está bien hablar de “agregar valor a los recursos naturales”, pero más importante aún es desarrollar las tecnologías vinculadas a la explotación y/o extracción. Australia no es rica por tener alimentos o minería sino por ser un gran proveedor tecnológico en torno a ello (por ejemplo, es el proveedor del 60% de las exportaciones mundiales de software para minería.)

Argentina tiene el potencial para hacerlo. Pensar en clusters tecnológicos y de ingeniería en torno al agro, el petróleo y la minería rompe la tradicional dicotomía entre recursos naturales versus industria, genera más empleo y sustituye importaciones de manera genuina. En la misma dirección, el desarrollo de las tecnologías 4.0 pueden aportar servicios y manufacturas para mejorar procesos y sustituir importaciones de manera genuina, además de mejorar el contenido tecnológico de las exportaciones.

El acuerdo económico y social

Salir del péndulo y de la grieta son elementos centrales para encontrar la senda del desarrollo. La idea de un acuerdo económico y social parece trillada y vetusta, pero hoy parece ser un camino no solo deseable sino también inevitable. El síntoma más claro es la exacerbación del proceso inflacionario: Macri heredó una economía con una inflación en torno al 25-26% anual y estará dejando niveles superiores al 50%. La idea de que se trata de un problema exclusivamente monetario y de fácil resolución chocó frente a una realidad mucho más compleja. La inercia inflacionaria, la puja distributiva, los saltos del tipo de cambio y los desajustes monetarios son todos ellos factores que inciden, en mayor o menos medida, y de manera cambiante según diferentes períodos temporales, en la evolución de la inflación. Esto nos lleva a pensar que no habrá soluciones mágicas, pero que una mesa de concertación de precios y salarios tendiente a generar un proceso de desinflación es una condición necesaria.

Por supuesto que ello no resuelve por sí solo el problema: deberá ser acompañada de una política monetaria y fiscal consistente con ese proceso, donde se evite la apreciación del tipo de cambio, donde se busque el equilibrio fiscal sustentado en el crecimiento y buenas reglas de gestión intertemporal (ahorrar en tiempos de crecimiento, gastar más en períodos de desaceleración y crisis). Esa mesa deberá proponerse una articulación entre el crecimiento, la baja de la inflación, la mejora del salario consistente con el aumento en la producción y la productividad y la recuperación del valor de nuestra moneda. No son tareas sencillas dada nuestra historia reciente. Pero el camino reciente muestra que la receta ortodoxa no funciona.

Producción del conocimiento

La profesora del MIT Alice Amsden, fallecida hace pocos años, decía que el desarrollo económico consiste en transitar desde una sociedad que produce predominantemente bienes intensivos en el uso de recursos naturales a otra que produce bienes intensivos en el uso del conocimiento. Es una definición sencilla que nos permite guiar el rumbo. Es necesario recuperar el Ministerio de Ciencia y Tecnología y poner en valor el conocimiento que se produce en nuestras universidades. Las empresas con participación estatal y las agencias públicas son motores fundamentales de la innovación y los ámbitos más propicios para incorporar los múltiples avances que se generan. Estas ideas transcienden la tradicional dicotomía entre recursos naturales e industria. Hoy los entramados productivos combinan ambas cosas y servicios basados en el conocimiento. Los desafíos que abre la era 4.0 son enormes, es una agenda que no puede seguir esperando y debe formar parte de las prioridades políticas de los próximos años.

Nuestro Green New Deal

De manera reciente, un grupo de intelectuales y referentes políticos estadounidenses comenzó a hablar de un nuevo New Deal basado en la reconversión tecnológica tendiente a compatibilizar los sistemas productivos con los desafíos ambientales, cada vez más acuciantes. Es hora de que en Argentina empecemos también a hablar de nuestro Green New Deal.

Pocos proyectos podrían tener un impacto económico y social tan contundentes como el saneamiento de la Cuenca Matanza – Riachuelo donde viven más de 3 millones de personas. Existen tecnologías desarrolladas en el país que podrían iniciar un camino de solución en un sitio que está entre los más contaminados del mundo. Imaginemos por un momento el impacto que tendría el saneamiento de la cuenca, no solo de manera directa en el nivel de vida de las personas que viven en torno a ella, sino también en el desarrollo de nuevos proyectos productivos, turísticos, comerciales y habitacionales.

El otro espacio fundamental de nuestro Green New Deal son las energías renovables. Si bien se han hecho avances, no los hemos podido aprovechar para fomentar el desarrollo. Tan importante como sembrar molinos eólicos, paneles solares y plantas de generación de energía en base a residuos biomásicos, es generar las tecnologías para hacerlo. Nuestro país tiene capacidad para hacerlo y lo ha demostrado. Lamentablemente, el régimen vigente priorizó grandes proyectos con inversores financieros internacionales que vienen con su tecnología incorporada. Hemos incrementado nuestra generación de energías renovables, tanto como las importaciones de los equipos de producción.

Apostar en esta dirección es apuntar a tres objetivos con una misma bala: más energía, más producción y empleo en el país y mejora en el medio ambiente. Algo fundamental en una etapa de escasez de recursos.

El desafío institucional

El Estado argentino suele ser ineficaz en la gestión. Se superponen funciones y programas, falta coordinación y no se valora adecuadamente a su personal técnico, dotándolo de la estabilidad y la carrera necesaria para mejorar la profesionalización. Es una desventaja que no se puede seguir otorgando. Necesitamos un Estado más profesional, que articule sus propias políticas de manera más efectiva y que pueda dialogar con el sector privado con mayor solidez.

El tamaño del Estado es un elemento central de discusión en nuestro país. Tenemos hoy en Argentina una suerte de Estado de bienestar low cost, que provee muchos servicios, no siempre de la mejor calidad. No existen caminos hacia el desarrollo sin una presencia importante del sector estatal, pero su mera presencia tampoco es una garantía. Salir de la grieta es también superar esa falsa dicotomía entre mucho Estado y nada de Estado (una utopía inexistente en la historia del desarrollo económico capitalista) sino en encontrar el mix adecuado entre Estado y mercado y en las estrategias para ganar eficacia en nuestro sector estatal.

* Gráfico 1. Argentina en el largo plazo. Producto por habitante de la Argentina y brecha con EE.UU. y Australia, 1875-2016. Dólares constantes a precios de 2011. Fuente: elaboración propia en base a Maddison Project Database, versión 2018. Bolt, Jutta, Robert Inklaar, Herman de Jong and Jan Luiten van Zanden (2018).

Matías Kulfas

Ilustraciones: María Elizagaray Estrada

Publicado en: revistaanfibia.com