Argentina: Kirchnerismo, macrismo y grupos económicos

Un análisis de los grupos empresarios ganadores y perdedores durante el período 2001-2014.

Pese a las diferencias en la política económica con respecto a la década de 1990, en la posconvertibilidad no se revirtió el predominio del capital extranjero en la cúpula empresaria argentina (las 200 firmas más grandes del país). Es más, en algunos sectores estratégicos, como varios industriales, ese liderazgo se fortaleció aún más.

Los grandes grupos económicos privados argentinos redujeron ligeramente su presencia en esta cúpula entre 2001 y 2014, tanto en lo referido a la cantidad de organizaciones (pasaron de 34 a 33), como al número de empresas controladas (de 47 a 45) y a la significación relativa de éstas en la facturación total de las 200 empresas más importantes del país (del 22,6% al 20,7%). Sin embargo, al analizar la evolución de la presencia de los grandes holdings nacionales en el seno del poder económico del país se constata un importante grado de rotación que se inscribe en el despliegue de trayectorias disímiles.

Los “ganadores” pueden dividirse en dos conjuntos. Por un lado, los grupos que lograron incrementar sus participaciones en las ventas totales de la cúpula empresaria. Se trata, en su mayoría, de organizaciones con presencia en los sectores agroindustrial (como Urquía-Aceitera General Deheza, Vicentín y Arcor), pero también del comercial (Braun-La Anónima), construcción (Roggio) y medicina prepaga (OSDE). A este conjunto -que pasó de explicar el 6,2% de las ventas de la cúpula en 2001 al 8,3% en 2014-, habría que agregar los grupos que se expandieron fundamentalmente en el exterior, adquiriendo empresas fuera del país (y por eso su crecimiento no se registra en el ranking, referido a la Argentina), como Techint (uno de los líderes mundiales en la producción de tubos sin costura) y Eurnekian (Corporación América, holding que incluye una de las principales empresas concesionarias de aeropuertos del mundo).

El otro subconjunto de “ganadores” está compuesto por grupos que en 2001 no tenían presencia entre las 200 más grandes pero que en 2014 pasaron a integrar esta cúpula empresaria gracias al crecimiento de sus empresas. Se trata de 12 holdings entre los que sobresalen los vinculados con la construcción y los servicios públicos (fundamentalmente con la producción y distribución de energía).

Los conglomerados ODS (Calcaterra) y Caputo son actores destacados en el rubro de la construcción (privada y pública). Por su parte, Pampa Holding e Indalo (Cristóbal López) lograron expandirse gracias a la política de “argentinización” del sector energético que propiciaron los gobiernos kirchneristas y, en los dos últimos casos, a instancias de ciertos “nichos de acumulación de privilegio” que se concedieron en los últimos años desde el sector público (grandes obras, concesiones, medios de comunicación, juegos de azar). Además, figuran dos grupos del rubro farmacéutico (Bagó y Gador), dos del inmobiliario (IRSA y Constantini) y uno de la producción de electrodomésticos (Newsan). En 2014 todos estos conglomerados controlaban 15 compañías dentro de la cúpula, las cuales explicaron, en conjunto, aproximadamente el 4% de la facturación de ese conjunto de empresas.

La transformación más relevante que se verificó en la cúpula empresaria tras el abandono de la convertibilidad remite a la incorporación de estos grupos, que hasta entonces habían tenido un rol secundario, o incluso marginal, en el seno del poder económico local. La cercanía con el poder político es un rasgo que comparte la mayoría de los propietarios de estos holdings. Sus titulares y directivos suelen integrar redes sociales con vinculaciones comerciales, e incluso familiares, con muchos de los dirigentes políticos que gobernaron los principales distritos del país. Los grupos Indalo (Cristobal López) y Caputo, son ejemplos claros de estas trayectorias, con los gobiernos de Néstor Kirchner y Cristina Fernández de Kirchner el primero, y Mauricio Macri, el segundo.

Evolución de la participación de los grupos económicos locales en la cúpula empresaria* entre 2001 y 2014 (en valores absolutos y porcentajes)

* Se trata de las 200 empresas de mayores ventas anuales del país (no incluye a las firmas del sector financiero y el agropecuario, salvo las abocadas a la comercialización de granos).

** Se trata de grupos cuya variación en la participación de las ventas entre 2001 y 2012 fue inferior al 10 por ciento.

Fuente: libro "Restricción eterna. El poder económico durante el kirchnerismo", editorial Futuro Anterior, en base a información de Revista Mercado y Prensa Económica.

El crecimiento de Indalo, el grupo de Cristobal López

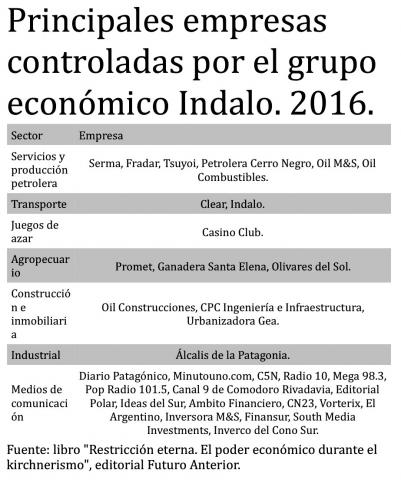

El grupo Indalo era en la década de 1990 una organización anclada principalmente en los juegos de azar en el sur del país; pero en la última década se convirtió en un actor central en el negocio del juego a escala nacional, se posicionó estratégicamente en el sector energético y se diversificó hacia otras actividades. Su inserción en el rubro petrolero fue posible por el hecho de que algunas de las principales empresas extranjeras del sector decidieron desinvertir y retirarse -parcial o totalmente- del país. Así, en 2010 Indalo le adquirió a Petrobras la refinería de la localidad santafesina de San Lorenzo y 350 estaciones de servicio, lo que le permitió lanzar su propia marca de naftas (Oil Combustibles). A pesar de contar con escasa experiencia como operador de yacimientos, el conglomerado resultó ampliamente favorecido en la licitación de áreas petroleras que en 2006 realizó la provincia de Santa Cruz.

En los últimos años, Indalo realizó inversiones, entre otros, en el sector agropecuario (Promet, Ganadera Santa Elena, Olivares del Sur), en la construcción (CPC Construcciones, Oil Construcciones, Urbanización Gea), en el financiero (Finansur, Inversora M&S, Southe Media Investments, Inverco) y en medios de comunicación, entre otros. Con respecto a este último rubro, cabe señalar que las adquisiciones se produjeron como parte de un movimiento más amplio, en el cual algunos grupos económicos cercanos al gobierno de Cristina Fernández de Kirchner entraron en la actividad. En este contexto, Indalo accedió al control de algunas de las radios de mayor audiencia del país (Radio 10, Mega, Pop Radio), un canal de noticias por cable (C5N), una reconocida productora de televisión (Ideas del Sur) y otros medios de menor tamaño en el interior del país. En los últimos meses pasó a controlar empresas del grupo Garfunkel-Szpolski, como CN23, El Argentino y Radio Vorterix.

El crecimiento del grupo Caputo

Como parte de los actores “nuevos” también puede mencionarse el ejemplo del grupo Caputo. Si bien cuenta con una historia de décadas en el sector de la construcción, pasó a integrar la cúpula empresaria durante la última década gracias al crecimiento de la obra privada (especialmente viviendas para sectores de altos ingresos) y pública. Sus principales trabajos fueron emprendimientos inmobiliarios en la zona de Puerto Madero, la construcción de centros comerciales y varias obras públicas para el gobierno nacional y el de la Ciudad de Buenos Aires (distrito en el cual también es un importante contratista de servicios de mantenimiento hospitalario).

Desde hace tres décadas el conglomerado también produce aires acondicionados para la industria automotriz a través de la empresa Mirgor, que fundó en 1983 en sociedad con el grupo Macri, de la familia del actual presidente. Durante la última década la firma no sólo aprovechó el “boom automotor”, siendo proveedora de General Motors, Renault, Volkswagen y Mercedes-Benz, sino que diversificó sus actividades hacia otros electrodomésticos, aprovechando los beneficios fiscales y arancelarios del esquema promocional de Tierra del Fuego.

Caputo tiene desde hace décadas lazos estrechos con la familia Macri. Más allá de haber sido socios en la empresa Mirgor, Nicolás Caputo -uno de los directivos del grupo-, sostiene una amistad desde el colegio secundario con Mauricio Macri y también estuvo a punto de asumir como asesor del gabinete de Mauricio Macri en la Ciudad. Además, en las elecciones legislativas de 2013 la familia Caputo fue una de las principales aportantes a la campaña del PRO, según informó el diario Perfil en septiembre de ese año.

En síntesis, en el período de la posconvertibilidad se produjo la consolidación estructural de un puñado de grupos especializados en el procesamiento y la comercialización de materias primas (se trata, en su mayoría, de actores muy volcados a los mercados externos) así como la irrupción de actores “nuevos” cuya expansión reciente (en algunos casos notable) se vinculó, en lo sustantivo, con su inserción, vía las distintas empresas de su propiedad, en sectores no transables (que generan bienes que no se pueden comercializar internacionalmente) y/o con una vinculación estrecha con el sector público a través de mecanismos de diversa índole.