Inflación y Recesión siguen de la mano. Informe ISEPCi

Economía Argentina con "nuevo" plan. En octubre Estanflación | ISEPCi | Instituto de Investigación Social, Económica y Política Ciudadana

Inflación y Recesión siguen de la mano

Los indicadores económicos elaborados por el ISEPCi en el mes de octubre continúan mostrando un claro contexto de estanflación en Argentina: Caída de actividad y aumento de precios.

En octubre inicio su aplicación el nuevo plan de estabilización cambiaria implementado por el FMI-gobierno nacional, en donde se destacan tres instrumentos interrelacionados:

- El déficit cero en las cuentas públicas

- La no variación de la Base Monetaria (BM) medida en términos nominales, como elemento distintivo del cambio de política monetaria, que ahora se orienta a manejar directamente los agregados monetarios, (BM, circulante, etc.), en lugar de hacerlo en forma indirecta con la tasa de interés.

- La definición de un rango de variación de precio del dólar.

Bajo este contexto, los indicadores del mes de octubre muestran para la esfera real de la economía una situación más recesiva que la presentada por los correspondientes al mes de septiembre.

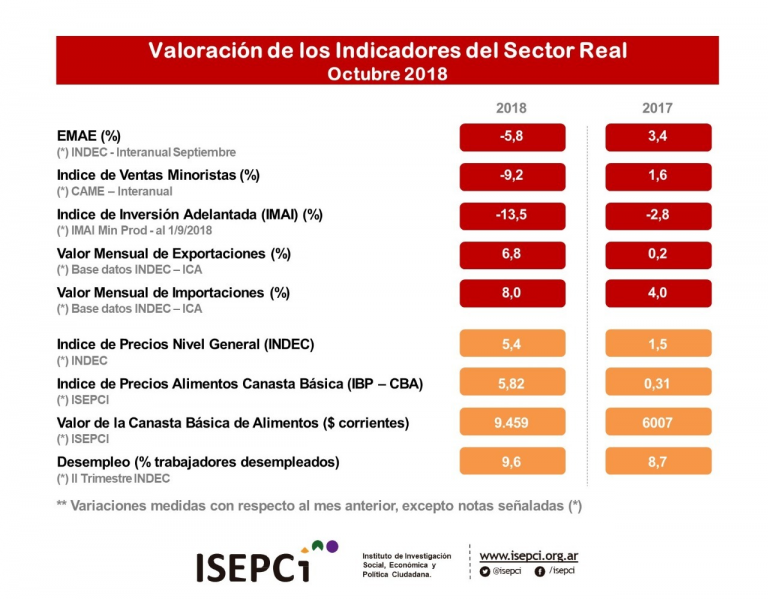

En primer término, la medición interanual del Estimador Mensual de la Actividad Económica (EMAE) resulta en una caída del 5.8% con respecto a octubre del 2017.

En sintonía con esta menor actividad, las ventas minoristas disminuyeron el 9.2% en términos interanuales, y la expectativa de inversión que refleja en estimado IMAI (inversión adelantada) es del -13.5.

Así vemos que dos de los principales componentes de la demanda global, consumo e inversión, enfrentaban en octubre una tendencia muy negativa, situación que parecería mantenerse en noviembre si consideramos informas parciales de consumo (como muestra; el feriado largo del 17/11 al 19/11 no presentó un gran movimiento turístico), así como la virtual suspensión del programa PPP, el que había generado, en los ámbitos gubernamentales, expectativas de reversión en la caída de la inversión.

En este contexto para la esfera real, los precios mantienen tasas de variación compatibles con altos niveles históricos. El INDEC midió en octubre un aumento del 5.4%, para el nivel general de precios, porcentaje que supera en cerca de cuatro veces al registro de octubre de 2017. Por su parte el ISEPCI estimó en 5.82% el aumento de los precios de la canasta básica de alimentos (CBA) en los barrios del conurbano bonaerense.

En el sector externo, se observa al computar los datos acumulados de exportaciones e importaciones, que continua la reducción del déficit comercial observada en septiembre. No obstante, el cierre de la brecha entre exportaciones e importaciones es muy lento y preanuncia un déficit relevante para el presente año.

Las expectativas de aumento de exportaciones por mayor cosecha agrícola, se concretaría especialmente en el segundo trimestre del año próximo. Es probable, que en los meses de noviembre y diciembre, cuando se intensifica la nueva cosecha de trigo que superaría el record de 20 millones de toneladas, aumente el ingreso de divisas, pero en forma limitada. Cabe destacar al respecto, que las exportaciones del trigo se extenderían durante el primer semestre del año próximo, con un total proyectado del orden de las 3000 millones de dólares, de los cuales sólo una parte ingresarían en lo que resta del presente año.

Por el lado de las exportaciones de combustibles, el mayor ingreso de divisas seria por volumen, ya que como puede observarse, el precio del barril WTI bajo durante octubre desde 73 a 65 dólares.

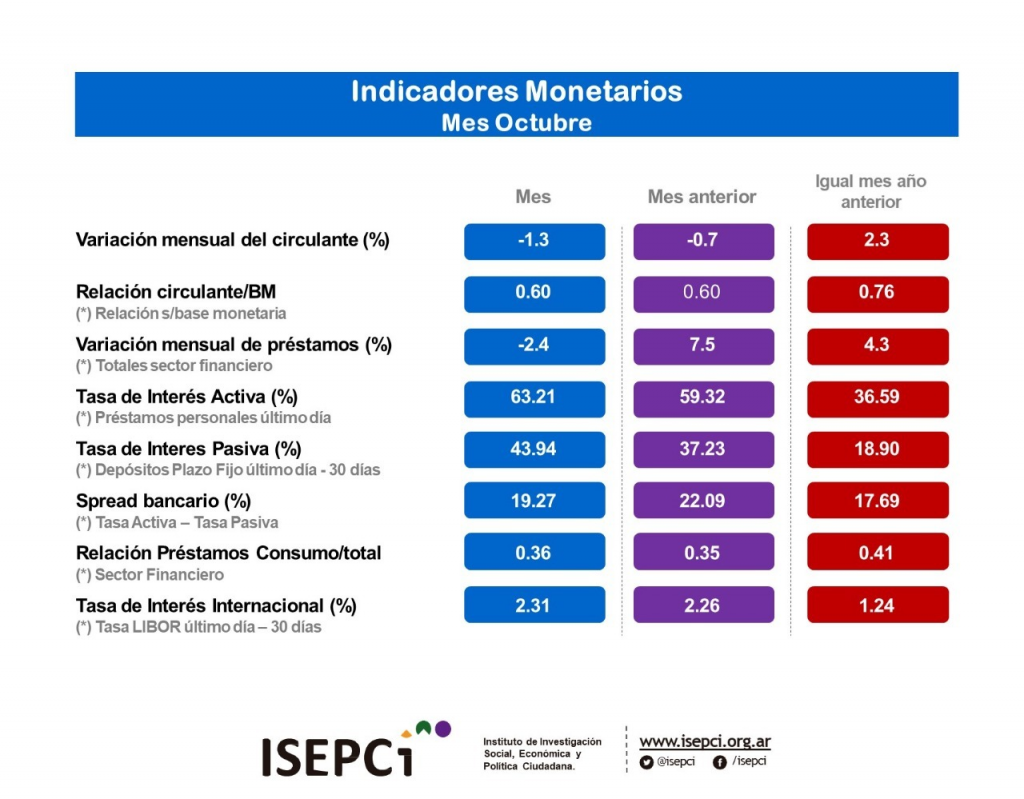

Los indicadores monetarios, reflejan el principal factor de la recesión que transita la economía argentina: la tasa de interés, sostenida por la emisión de bonos del gobierno.

En ese orden, la tasa activa de las entidades financieras aumentó en octubre y también la lo hizo la tasa pasiva, que permite captar depósitos y compite con el dólar en el grupo de pequeños inversores.

Los agregados monetarios se mantuvieron constantes, limitando el crecimiento de la oferta. El circulante bajo el 1.3% y su relación con la BM se mantuvo estable en 0.6.

Durante noviembre, con el dólar oscilando dentro de la banda cambiaria, el gobierno intento disminuir la tasa, registrando algunos movimientos exitosos pero que se interrumpieron hacia fines del mes, cuando la cotización de dólar comenzó a acercarse a límite superior de la banda.

Esta correlación negativa entre dólar y tasa de interés, en un mercado inundado de bonos públicos, constituye el enemigo a vencer en el camino de política económica elegida por el gobierno. En la medida que ese dilema se mantenga es necesario repensar la estrategia, en base a la restricción real existente en nuestro país que es claramente la mayor pobreza que enfrentan los sectores populares, con alimentos más caros y caída de empleo.

30/11/18

Equipo ISEPCi

Publicado en: http://isepci.org.ar/2018/12/12/economia-argentina-con-nuevo-plan-en-octubre-estanflacion/